多くの社長に知ってもらいたい「公的制度を使ったキャッシュリッチ戦略」

-

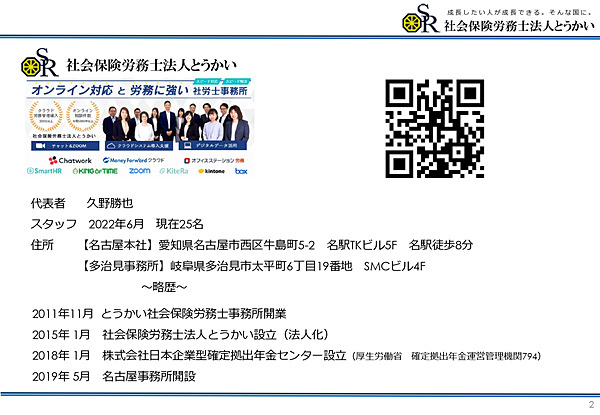

2023.02.09

- 会社経営に切っても切り離せない重要なものが「お金」お金で苦労しない社長はいないのではないでしょうか。経営者のためのお金の考え方や、会社のお金を減らさない「キャッシュリッチ戦略」を、社会保険労務士法人とうかいの代表、久野勝也氏が詳しく教えてくれます。

以下テキストは、経営者向け優良情報サービス『社長online』の情報テキストになります。月々1,650円で成功事例や新たなビジネスフレームを学べるので、是非加入を検討してみてください。

お金を確保して、会社をつぶさない

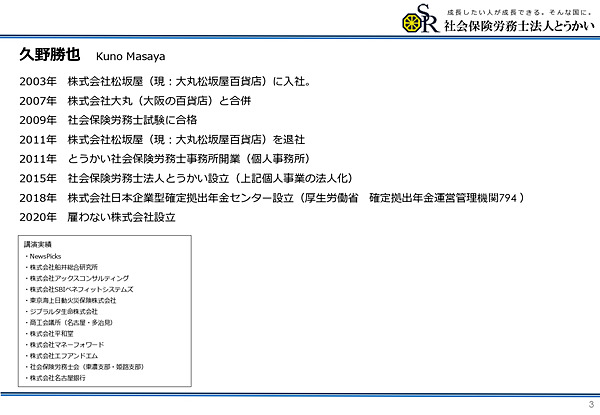

私は大学を卒業し松坂屋で8年間外商を担当しまして、そこから独立して、10年になります。個人事業主から途中で法人化し、別の事業会社もやっています。

今日のお話は、 すべて自分が今までやってきたことでして、皆さまの参考になればありがたいと思っています。

まず「経営とお金」の話をしまして、その後「取り組むべきキャッシュリッチ戦略」の話をさせていただきます。

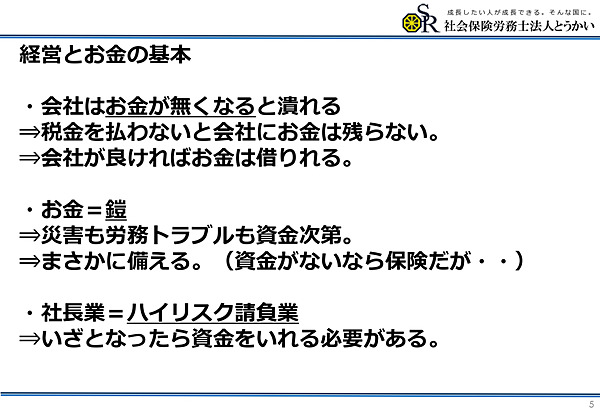

「社長個人のお金と、会社のお金のバランスが大事」とよくいわれますが、どちらのウェイトが大きいのかというと、 基本的に私は「会社に寄せていくべき」と思っています。

社長のキャッシュの源泉はどこかというと会社ですから、「会社をつぶさないことが何より大事」それが大前提です。

次に、会社の経費で何が1番大きいかというと、役員報酬は結構大きな割合を占めるので、経営が圧迫しないように役員報酬を取っていくのと、会社が稼いで、そこから役員報酬を取っていくそのバランスが重要と言えます。

改めてになりますが、「会社はお金がなくなるとつぶれる」ただだからといって税金を払えるくらい利益が出ていなければ会社にお金は残らないので、税金払いたくなさに無駄な節税をしたり、欲しくもないものを買って税金を減らすのはやめたほうがよいと考えます。

改めてになりますが、「会社はお金がなくなるとつぶれる」ただだからといって税金を払えるくらい利益が出ていなければ会社にお金は残らないので、税金払いたくなさに無駄な節税をしたり、欲しくもないものを買って税金を減らすのはやめたほうがよいと考えます。

「利益はリスクをヘッジする」とピーター・F・ドラッカーは言っていますが、とにかく「会社の状態がよければお金を借りられる」これがポイントで、利益が出ていれば金融機関の印象がよくなりますから、必要なお金は融資を受けられます。とにかく「利益ファースト」今更ですが大前提です。

次に、「キャッシュをしっかり持っておく」私たちは労務トラブルの対応をよくしていますが、会社にお金がなくて労務トラブルに対応するのと、お金がある状態で行うのでは、やはりお金があったほうが選択肢が増えて、解決のスピードも速まります。

労務トラブルのようなものを解決できると、本業に集中できるようになると思いますので、いざというときに使える資金は必要かなと思います。

もし、それが現時点では難しいと感じるならば、一般的は損害保険などにしっかり入っていたほうがいいかなと思いますが、生命保険になると、皆さん積み立ての生命保険が好きなんですが、基本はやっぱり駆け捨てかと思いますから、私の話を聞いていただいて、公的制度が保険と重なると思ったならば、一部をやめてみるのもキャッシュリッチ戦略の1つかと考えます。

社長業はハイリスク業で、いざとなったら、会社に社長のお金を入れなければいけないかなと思いますので、会社に入れられるだけの資金を社長が持っておくことも大事です。

社長もご自身の生活を守っていかなければならないですから、そのリスクヘッジのお金をどう確保していくかについても、ヒントになればと思っています。

経営者には優れた経営判断が常に求められます。『社長online』では特に伸びている企業や、優れた企業をメインに取り扱っています。

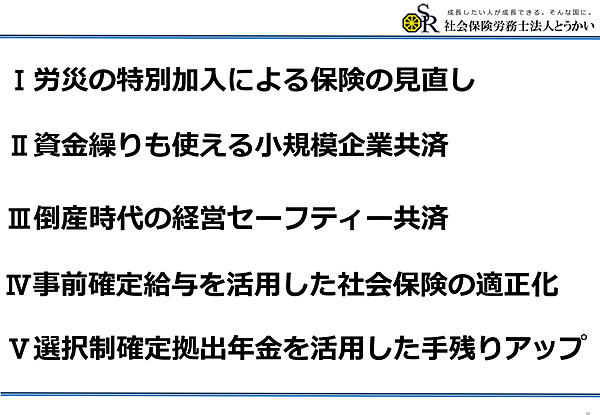

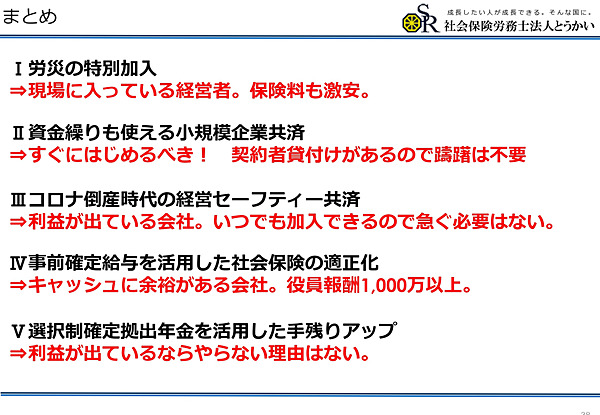

キャッシュリッチになる5つの方法

スライドにある5つを提案したいと思います。

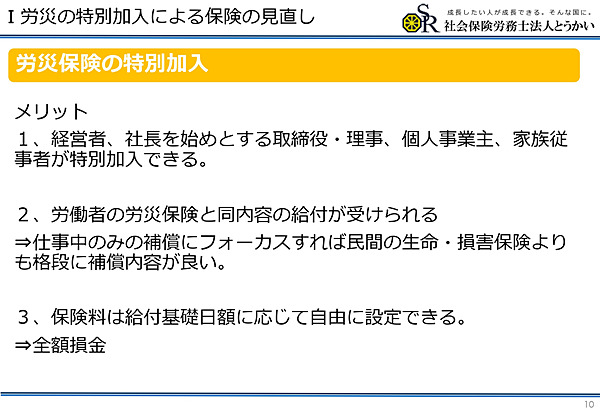

1つ目、労災の特別加入による保険の見直しについて。会社が非常に大きくなると無理ですが、労災に経営者自身も入ることが可能です。

1つ目、労災の特別加入による保険の見直しについて。会社が非常に大きくなると無理ですが、労災に経営者自身も入ることが可能です。

ただし、経営者が現場に入ってそこで怪我をした、会社に向かう途中の通勤時の事故などで適用されます。

私自身もお客様も対応することがありますので、現場に入っているという形になりますが、その場合に労災保険を使うことができます。

保険料が非常に安いので、民間保険の見直しにもつなげることができて、補償が厚いので、使えるならば使わない手はない、加入要件を満たすならば、私は必ず入ったほうがいいと思います。

保険料が非常に安いので、民間保険の見直しにもつなげることができて、補償が厚いので、使えるならば使わない手はない、加入要件を満たすならば、私は必ず入ったほうがいいと思います。

そんなお得なものがなぜ知られていないのかというと、必ず社労士か事務組合に委託しなければ入ることができないからです。

補償について、治療代は全額負担してくれて、休業補償、障害を負った、亡くなった場合の遺族年金や遺族保障のほかに葬儀費用、介護費用なども出ます。

次に、どのくらいの額が支払われるかについて。従業員の労災は給料で補償額が決まり、経営者の労災は自分で1日あたりに補償してほしい金額を決めます。

給付基礎日額は2万5000円が最高額で、経営者は2万5000円に設定するのがいいと私は考えます。

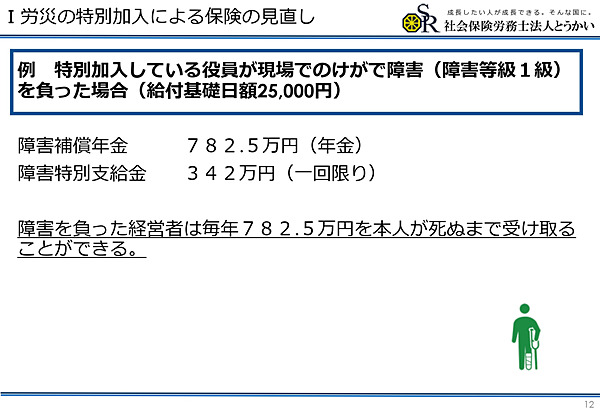

仮に仕事中に障害を負った、かなり重い障害等級1級になった場合、障害補償年金として 782万5000円。これを年金で受け取りますと、要は本人が亡くなるまで782万5000円支払われ続けるということです。

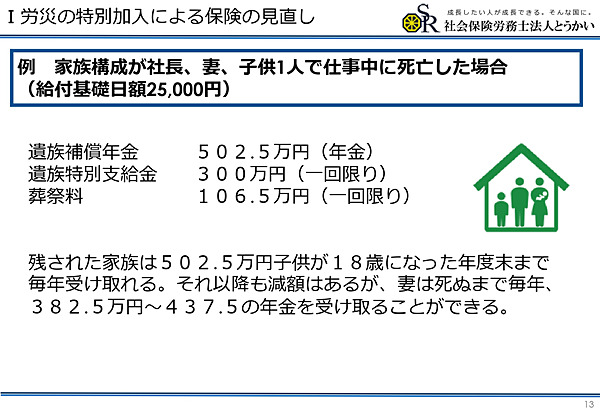

ほかに障害特別支給金が342万円、1回限りです。ほかにも死亡補償のような感じで、遺族年金のようなものも対応していて、例えば家計が妻、子供1人と2人の場合で金額は変わり、子供が多いほど増えていきます。

今回のシミュレーションは、妻と子供1人の場合ですが、この場合の遺族補償年金は502万5000円残された家族に払われて、一時金で特別支給金の300万円と、葬祭料で106万5000円が亡くなった瞬間に支払われます。

子供が成人するとこの金額は減っていきますが、奥さん1人の場合でも子供が18歳になると年齢55歳を上限に少し金額が変わりますが、382万5000円から437万5000円の年金を受け取り続けることができ、遺族年金は必要になった場合は大きいと思いますので、やっていない方はこの制度をご検討いただくといいかなと思います。

子供が成人するとこの金額は減っていきますが、奥さん1人の場合でも子供が18歳になると年齢55歳を上限に少し金額が変わりますが、382万5000円から437万5000円の年金を受け取り続けることができ、遺族年金は必要になった場合は大きいと思いますので、やっていない方はこの制度をご検討いただくといいかなと思います。

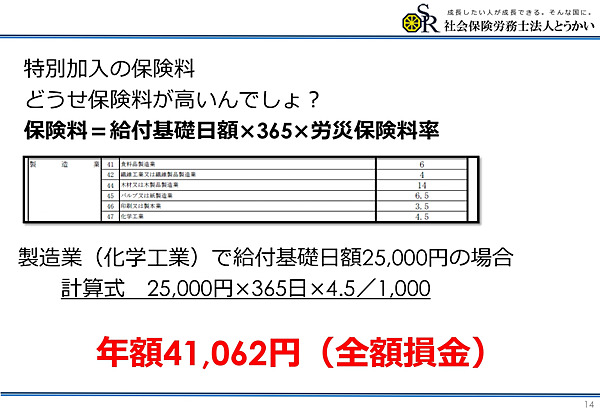

支払われる額は、労災保険料率で決まります。要は自社の事業の労災保険料率危険度で決まります。仮に製造業、化学工業であれば、労災保険料率表は、ネットで調べれば出てきますが「1000分の4.5」が保険料になります。

「1000円で4.5円」が保険料になりまして。先ほど私がおすすめした2万5000円の場合はどうなるのかというと、2万5000円に365を掛けて、1000分の4.5とすると、年額4万1062円しか保険料がかかりません。しかも、これが損金で落ちます。

「1000円で4.5円」が保険料になりまして。先ほど私がおすすめした2万5000円の場合はどうなるのかというと、2万5000円に365を掛けて、1000分の4.5とすると、年額4万1062円しか保険料がかかりません。しかも、これが損金で落ちます。

ただし、入れるところに限りがあり、基本的には従業員数300人以下の会社であれば入れて、修理サービスや金融保険、不動産業は従業員数100人以下、50人以下というような制約があります。

人数の規模を見ていただいて、自分の会社はOKそうと思ったならば、社労士または労働保険事務組合に相談していただき、知らないということでしたら、弊社に是非ご相談いただければと思います。

投資、緊急融資に活用できる小規模企業共済

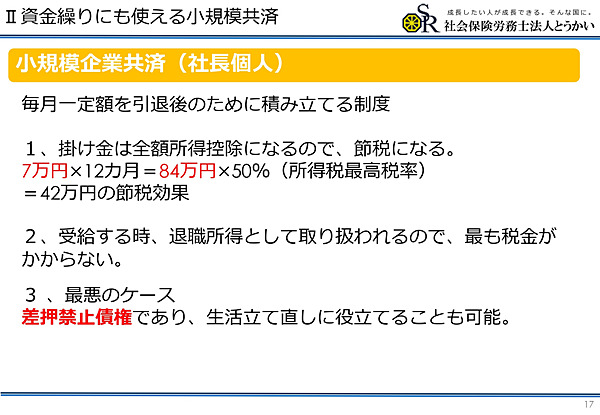

次に小規模共済制度、これはあくまでも個人で掛け金をかけて、 月額最大7万円を12カ月掛けると84万円分、所得税がまったくかからない制度です。

出口のところは退職金で受け取るので、退職金積み立てをほかでやっているからこれはやらないと判断される方は意外と多いですが、私はやっておくといいかなと思っています。

何がメリットかというと、差し押さえの対象外なことです。多くの社長が個人保証をしていると思いますが、もし会社の借金を背負って自己破産してしまうと、社長のお金はすべて差し押さえられてしまいますが、この小規模共済は差し押さえられません。

何がメリットかというと、差し押さえの対象外なことです。多くの社長が個人保証をしていると思いますが、もし会社の借金を背負って自己破産してしまうと、社長のお金はすべて差し押さえられてしまいますが、この小規模共済は差し押さえられません。

例えば84万円を10年続ければ840万円が小規模共済に残ります。もし会社がなくなって財産をなくしても、この840万円はすぐに受け取れるので、社会復帰の準備や、そこから事業をやり直してもいいわけですから、リスクヘッジのためのお金としてすごく優秀で、こういった観点からもお勧めできる点です。

例えば84万円を10年続ければ840万円が小規模共済に残ります。もし会社がなくなって財産をなくしても、この840万円はすぐに受け取れるので、社会復帰の準備や、そこから事業をやり直してもいいわけですから、リスクヘッジのためのお金としてすごく優秀で、こういった観点からもお勧めできる点です。

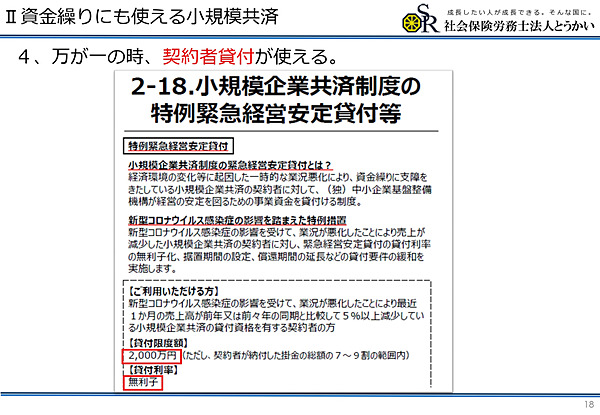

「840万円が受け取れるとしても、月に7万円も使えないお金になるじゃないか」と思われる方もいらっしゃるかもしれませんが、小規模共済に積み立てている額の7~9割を「契約者貸付」という形で借りることができます。

小規模共済からお金を借りて、会社にまたお金を入れ直すこともできますから、万が一会社にお金を入れなければならないときも、リスクヘッジの手段として効果的です。

ただし、あくまでも加入できる事業所は小規模、従業員数20人以下などの制約がありますので、調べていただいて、加入したいと思われた場合は、税理士が対応できることも多いので、ご相談いただければと思います。

経営セーフティー共済で、攻めにも守りにも備える

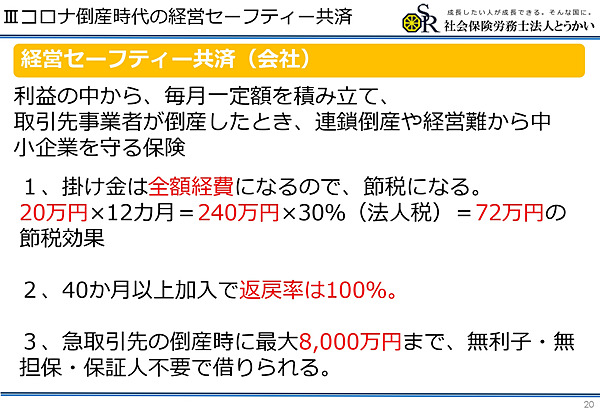

次に「経営セーフティー共済」のお話をしたいと思います。経営セーフティー共済は「倒産防止共済」とも呼ばれています。多くの会社が「昔、税理士さんに言われて、実はすでにやっていること」もよくあるので、一度自社の契約をチェックされるとよいです。

小規模企業共済は個人で入るものですが、経営セーフティー共済は会社で毎月お金を積み立てます。上限は20万円で、確か5000円からの刻みで、金額は月10万円でも20万円でもOK、最大20万円までお金が積み立てられて、全額経費扱いになります。

仮に20万円、12カ月積み立てると240万円で、この額には税金が仮に法人税30%だとすると、72万円ぐらいかかるはずですが、経営セーフティー共済の掛け金に関しては無税です。

実は40カ月経つ、すなわち40カ月×20万円で、800万円積み立てたとき、返戻率100%になるので、貯金としてすごく優秀と言えます。

経営者の皆さんはよく「この返戻金を退職金として出すといい」とアドバイスを受けるのですが、私はもう少し短期で考えたほうがよいかと考えています。

800万円が貯まったら、このお金で設備投資するとか、ITに投資していくと、税金を払わずにキャッシュを貯められて、それを投資に回せます。

もう1つの使い方は急な取引先の倒産時などに備えて、800万円、経営セーフティー共済に積み立てておくことです。

預けているお金の10倍までは無利子無担保無保証で借りられるので、取引先が多い場合など、リスクを感じているならば、800万円経営セーフティー共済に積み立てておいて、取引先に何かあれば、最大8000万円まで融資を受けられますので、このような形で、どういう意図で使っていくかを、すでにされている方も意外と多いですが、整理されるとよいかと考えています。

お金のやりくりに注意が必要な事前確定給与の活用

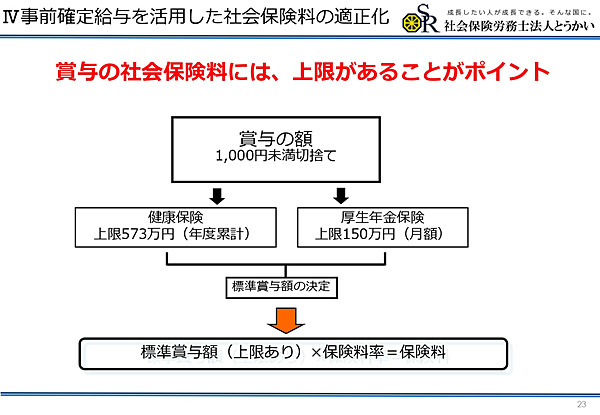

次に事前確定給与を活用した社会保険の適正化です。

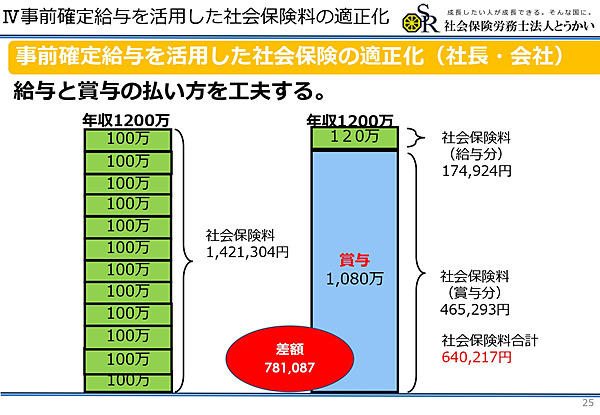

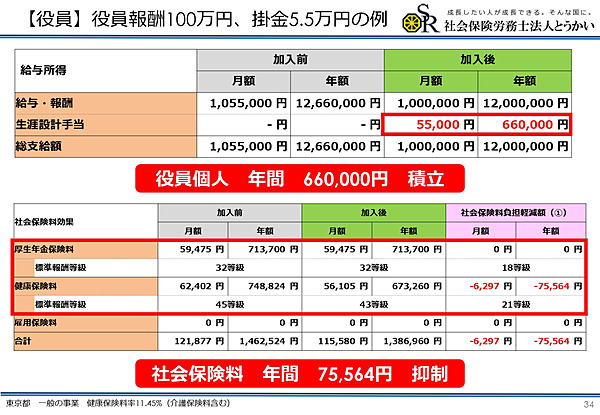

例えば、役員報酬を月額100万円で、年間1200万円とるとします。できる方は少し限定されますが、この額を月10万円にして、月額の給与の残りを賞与1080万円で支払うようにすると、社会保険料が少なくなります。

合法な手続きですが、デメリットは賞与支払い時に巨額のキャッシュが出ていくことで、あとでその注意点も含めてお話ししますが、まずはどういうロジックかを説明します。

仮に賞与を20万円払うと、その額に健康保険と厚生年金がかかりますが、賞与を100万円ぐらい払うと、健康保険は573万円で計算します。厚生年金は額がどれだけ大きくても150万円で計算するというルールがあるので、このルールを適用すると、社会保険料が下がるのです。

役員報酬を年間1200万円払う場合、普通は100万円×12カ月が一般的ですが、この額を月10万円にして賞与のときだけ1080万円にすると、社会保険の計算は10万円に社会保険料を毎月かけていく形になります。そして最後の賞与に関しては、573万円に健康保険を150万円に厚生年金をかける扱いになるのがポイントになります。

イメージを整理しますと、普通は年収1200万円を月額の給与で100万円ずつ払っていくような形ですね。

月額の給与を月10万円で、12カ月で120万円と賞与1080万円にしますと、このときの個人の社会保険料は、月100万円の給与ですと年間142万1304円です。この額は都道府県や保険料の算定時期によっても違いますので、大体これぐらいとして、細かい数字の試算は顧問の社労士の方にお願いしたほうがよいです。

この額を賞与に切り替えると、給与の120万円にかかる社会保険料は17万4924円、賞与に対するそれは46万5293円で合計は64万217円になります。年間で差額が78万円ぐらい生まれるのです。

この額を賞与に切り替えると、給与の120万円にかかる社会保険料は17万4924円、賞与に対するそれは46万5293円で合計は64万217円になります。年間で差額が78万円ぐらい生まれるのです。

社会保険料が下がることで、会社のキャッシュも増えます。

デメリットとして、月々を少ない金額で生活しなければいけないほか、賞与で大きくキャッシュが出ていくので、しっかり会社の利益をコントロールするのは注意が必要です。

加えて、翌期の役員報酬は事前に決めなければいけないですから、株主総会の議事録などに、賞与で大

きく支払う旨をあらかじめ盛り込んでおく必要があります。

そうでなければ税務調査で否認される可能性がありますので、税理士と細かい打ち合わせが必要ですので、 そこの点も注意です。

そのように細かい手続きや気を付ける部分が多々ある制度ですが、社長個人のお金に関するメリットとして生じるのが、給与の月額に応じてもらえるお金があったり、負担する金額が小さくなったりするすることです。

例えば、65歳より前から年金を受け取っている方は、在職老齢年金で年金の支給停止の対象になっているのが、この制度を使うことによって、支給停止が解除されることがあるほか、月額の給与によって高額療養費の自己負担上限額の低下の可能性もあります。

やらない手はない、確定拠出年金

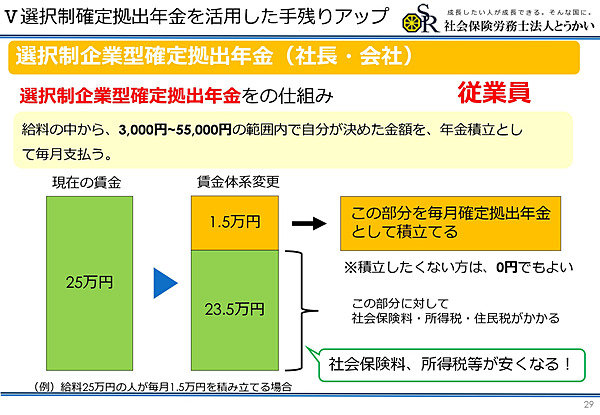

最後ですね。選択性確定拠出年金を活用した手残りアップ策。選択性確定拠出年金は制度として、「iDeco」があります。これは個人型確定拠出型年金と呼ばれてるものです。それに対し企業型の確定拠出年金は企業として確定年金制度を導入します。

これは退職金ではなく、福利厚生で入れる方法がありますので、それがおすすめです。

3000円から5万5000円まで、従業員が老後の資金を積み立てることが可能です。

まず従業員の場合で説明します。額面25万円の月額給与から、仮に1万5000円を老後の資金を貯めたいと従業員が思った場合、25万円から1万5000円を企業型確定拠出年金用に天引きします。

すると社会保険料と所得税と住民税がかかるのは、残りの23万5000円に対してとなります。

確定拠出年金用に天引きした分は定期預金のような元本保証のものに入れることもできるほか、投資信託で運用することも可能です。

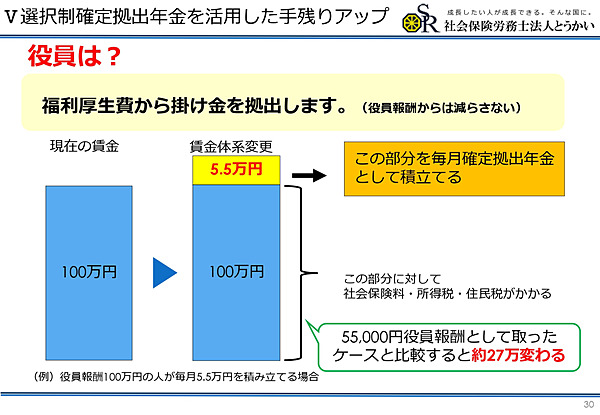

役員の場合、役員報酬を変えずに、確定拠出年金用の5万5000円を 会社の経費で拠出することができます。

5万5000円を毎月積み立てれば、年間66万円税金や社会保険がかからずに貯められます。

ただし、これの受け取りは老後のみです。

ただし、これの受け取りは老後のみです。

確定拠出年金は、老後の資産の積み立ての制度ですから、そうなっているのは当然なのですが、経営者に関しては1つポイントがあります。小規模企業共済と同じで、差し押さえられないものなので、老後の資金としては、非常に安定したものになりますから、やらない手はないのでは、と考えています。

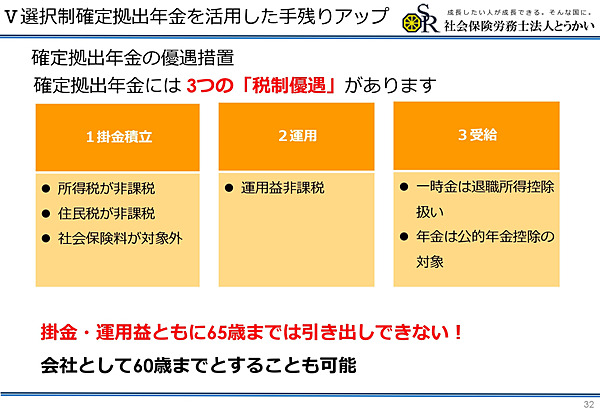

確定拠出年金は、運用することができます。しなくてもよいのですが、運用による利益は非課税です。運用する、例えば普通は株を買って配当金を得た、売却して利益が出た場合、分離課税で20%税金がかかりますが、確定拠出年金で増えた分に関しては、運用益は非課税です。

確定拠出年金は、運用することができます。しなくてもよいのですが、運用による利益は非課税です。運用する、例えば普通は株を買って配当金を得た、売却して利益が出た場合、分離課税で20%税金がかかりますが、確定拠出年金で増えた分に関しては、運用益は非課税です。

あと、受け取りに関しては60歳からでも65歳からでもOKで、選べます。今、多くの会社は65歳にすることが多いですが、65歳になったときに一時金で受け取ることもできて、そこから年金分割のような感じで、5年から20年に分けることもできます。

なお、従業員は会社を辞めたら次の会社などで引き続き使用可能です。

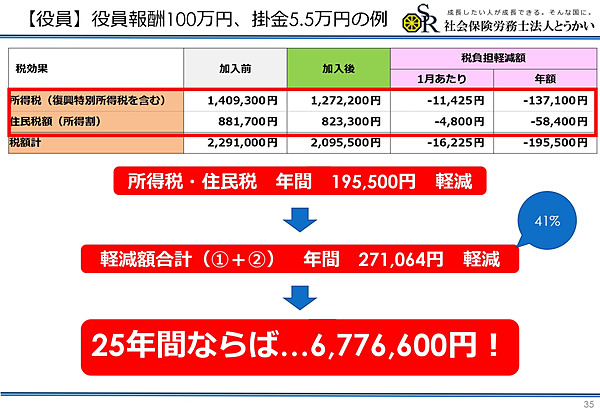

役員報酬が100万円のケースならば、役員報酬を105万5000円にする場合と、100万円+確定拠出年金に5万5000円、会社から拠出したケースと2つでシミュレーションしました。

会社から出るお金は一緒ですが、 基本的にこの場合、年間66万円、役員報酬よりお金を積み立てられて、社会保険料も7万5564円ぐらい下がります。

会社から出るお金は一緒ですが、 基本的にこの場合、年間66万円、役員報酬よりお金を積み立てられて、社会保険料も7万5564円ぐらい下がります。

所得税、住民税は年間19万5500円下がり、年間で社会保険、所得税、住民税合わせると27万1064円ほど軽減効果があり、25年ならば677万6600円ぐらい節税効果があると、税金面も非常に大きいかと思っています。

節税だけでなく、運用して増やしていくという観点も必要か思っています。金利で説明しますと、毎月1万円を30年コツコツ貯めると、普通ならば360万円にしかなりませんが、金利3%で運用すると583万円というように増えていきます。

確定拠出年金でも、S&P500のような高利回りのもので運用していくことが可能です。

仮に40歳でこの制度を始めて、役員報酬100万円を3%で回して、65歳まで続けられたとしたら、2400万円ぐらいお金が残せるというシミュレーションがあります。

まだの会社は是非で確定拠出年金を始めるのがポイントです。

今日のお話で、皆さんの参考になればありがたいと思っています。

今日のお話で、皆さんの参考になればありがたいと思っています。