実はたくさんもらってる?「社長の退職金」のリアルな実態

-

2023.11.21

- 社長の悩みの1つに「いつ引退をするか」があります。しかし、社長の引退後の生活にはお金も必要になります。実際の社長の退職金の平均額をご紹介しながら、退職金についての考え方、より良い引退をするための対策に迫ります。

![]()

社長の退職金 平均は3,628.9万円

経営者の退職金の相場はどれくらいなのか。株式会社日本実業出版社が2022年に行った「役員報酬・賞与・退職金」の調査では中小企業社長の退職金の平均は「3,628.9万円」でした。

日本実業出版社『2023年版 「役員報酬・賞与・退職金」「各種手当」中小企業の支給相場』を基に作成

毎年少しずつ減少する傾向

賃金管理研究所・代表取締役所長、大槻幸雄氏は「社長の退職金に関しては、公表されている統計調査が少ないことから、一般的には世間相場は分かりにくいかもしれません」と言います。その上で「社長の退職金の総額や一時金でもらう金額は、毎年少しずつ下がってきていて、大きく積み上げようという流れにはなっていないと感じています」と分析します。

「大企業では、かつて多かった役員の数を少しずつ絞り込んでいく中で、一人ひとりの役割や責任を明確にして、その代わりに役員報酬の水準自体を以前よりも引き上げていく傾向にあります。これは昨今の動きというより、もう少し以前の段階で顕著になってきた動きです。しかし、中小企業の場合は、そもそも最小限の役員数で運営しており、絞り込んだ数の役員しかいないのが現状です。ですので、職制上の責任や役回りというものが変化して、責任が重くなったので報酬水準を上げていこうというような動きは起こっていません」。

「また、従業員の退職金水準が減少傾向にあるので、社長の退職金だけを増やしていくという方向には進まないのではないでしょうか」と話します

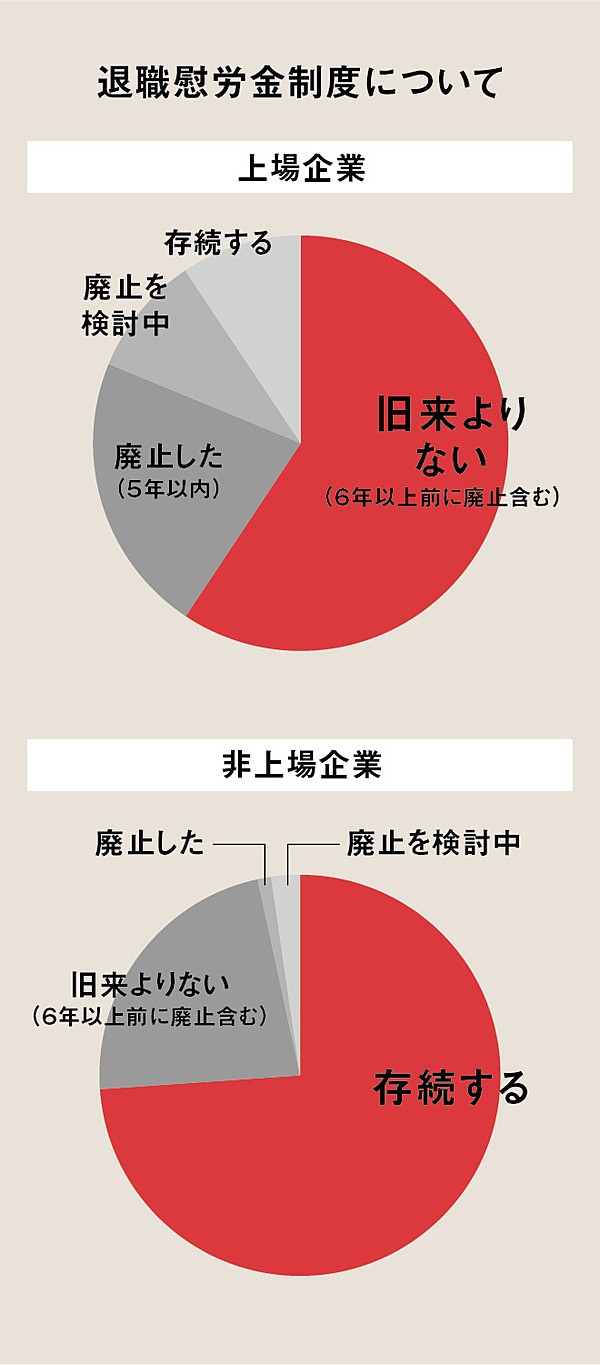

大企業は廃止、中小企業は今後も存続

日本実業出版社の調査によると、社長の退職金の支払実績と今後の支払予定について「支払っており、今後も支払う予定がある」と回答した企業は74.5%。「支払っていない」19.3%「以前は払っていたが、廃止した」企業は6.3%でした。

社長の退職金の動向については上場企業の場合は、制度そのものを廃止するのが当たり前の現状ですが、中小企業においては制度を存続させるという傾向は変わらないと大槻氏は言います。

賃金管理研究所の「社長・重役の報酬・賞与・年収額の実態」(2016年)を基に作成

「上場企業の場合、株主総会で社長の退職金の支給についての議案を上程したとしても、いわゆる「物言う株主」や海外のファンドなどといったところから否認される可能性があります。「退職時にまとまった金額を」という過去の日本の慣行は、グローバルな投資家には通用しません。これまで会社に貢献した結果として退職金をもらえると思っていたけれども、最後の最後で否認されるというようなケースが起きることのないよう、月額報酬を増やして退職金制度を廃止する動きは新会社法が施行された後くらいから上場企業では一斉に進みました。

しかし、中小企業の場合はオーナー経営者が大半ですから、株主総会で否認されることはないため、大半の会社は社長の退職金をしっかり規定通り受け取っていく傾向は変わらないでしょう」

社長の退職金算出 広く使われる「功績倍率」

中小企業では今後も存続されると考えられる社長の退職金。その支給額を各企業はどのように決めているのでしょうか。

「社長の退職金の総額の受け取り方は個々の経営者によって大きく異なりますので、その捉え方も違うのだと考えます。そういった点からすると創業社長の場合には、しっかりと計算式に沿って決めて、相応の金額をもらえるような形にしている方が多いです」と大槻氏。

社長の退職金は、企業の業績、在任年数や退任時の報酬月額、企業の考え方の違いなどによって大きく変わりますが、算定方法として広く知られている算式の1つが「功績倍率」という役位別に支給係数を設定する方法です。

退職金=「最終基本報酬月額」×「在任年数」×「功績倍率」

日本実業出版社の調査でも退職金の算定方法を尋ねたところ43.3%の企業が「功績倍率を基にしている」と回答しています。

社長の場合は「3.00」倍が目安

「最もよく知られている社長の退職の計算式が前出の功績倍率を用いたものです。その範囲内であれば、税務当局から過大報酬として認定される可能性はほぼ無いと考えられていますので、その金額の範囲内で社長の退職金を決めていく会社が多いのです」と大槻氏は話します。

功績倍率は、同じ役員であっても職責の大きさに応じた退職金の支給額とするためのものです。通常は上位役位ほど高率になりますが、一般的には、過去の判例によって、社であれば「3.00」倍までは過大とみなされないといわれています。

現実には社長の功績倍率を5.00倍というように大きく設定している会社もあるそうですが、「税務当局が最終的に過大報酬と認定するかどうかについて、あらかじめ予測することはできませんので、功績倍率を大きく設定したからといって、『ただちに否認される』ということではありません。ただ過去の判例に照らせば、目安として3.00倍までなら問題にならないということなのです」と言います。

退職金が減ってしまうケースも?

大槻氏のもとには「社員から取締役に就任したことによって、退職金総額が減ってしまうのではないか」との相談が寄せられたこともあるそうです。

「従業員の退職金制度には、勤続年数が増えるにしたがって、退職金支給額がS字カーブのように急速に積み上がるタイプのものもあります。

そのような会社で、若くして取締役に登用されたプロパー社員がいたとき、従業員としての退職金を取締役就任時に一度精算し、新たに役員退職金を積み上げていこうとしても、退職所得の総額は従業員分の退職金をずっと積み上げてきた時よりも不利になるのではないかとのご相談でした。

通常、大卒で入社して定年60歳まで38年ほどあります。確かに、勤続年数に応じた支給率が積み上がる中で、退職金支給額はかなり大きく上昇していきます。しかし、役員になったことで従業員分の退職金を早めに精算してしまったため、短期間の役員分の退職金を加えたとしても、退職所得の総額を実際に計算してみたら従業員のまま定年を迎えたときの方が大きかったのです。制度の仕組み方によってはこのようなことが起きる場合もあるのです」

スムーズに退職金を支給するために。。。続きは

![]()