市場再編はどう影響?2022年上半期IPO振り返り

-

2023.04.16

- ※当記事は社長onlineの有料版に2022年9月に投稿されたものです。

2022年上半期(2022年1~6月)は、ウクライナ危機による原油価格の高騰やサプライチェーンの混乱、米国の金融引き締めや、中国のロックダウンによる景気減速への懸念などから投資額が縮小し、上場を延長、または取り下げる企業が増加しています。

また、4月4日以降、東京証券取引所(以下、東証)は「プライム市場」「スタンダード市場」「グロース市場」の3つの新しい市場区分へと再編しました。今回は2022年上半期のIPOを振り返ります。

以下テキストは、経営者向け優良情報サービス『社長online』の情報テキストになります。月々1,650円で成功事例や新たなビジネスフレームを学べるので、是非加入を検討してみてください。

2022年上半期IPO総括①~昨年の「駆け込み上場」を例外と考えれば例年通り

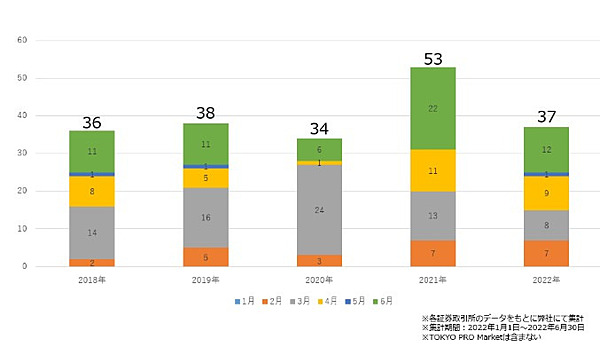

2022年上半期は37社が上場しました。前年と比較すると、2021年の上半期に対し16社減と、大幅に新規上場企業数が減少しています。

また、上場承認を取り下げた企業は8社ありました。

▲2022年上半期と2021年上半期の新規上場企業データ

新規上場企業数が減少した要因として、ロシアのウクライナ侵攻をきっかけとした資源価格の高騰、米国の株安、日米の金利差拡大等による急速な円安などが考えられます。

日経平均も軟調に推移しており、米国のグロース株の株価が下落したことなどから、上場時の公開価格が想定を下回るため、上場時期を先延ばしする企業もあると聞きます。

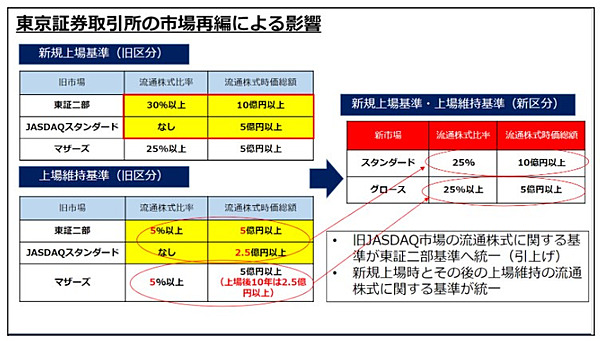

また、東証の市場再編によって、上場維持基準が厳格化されたことも挙げられるでしょう。例えば、スタンダード市場へ上場するための条件は、流通株式比率25%以上、流通株式時価総額10億円以上となっていますので、仮に流通株式比率25%の場合、

10億円÷25%=40億円以上の時価総額が求められることになります。

また、グロース市場へ上場する場合は、「事業計画及び成長可能性に関する事項」の提出が義務付けられています。

旧マザーズ市場において任意提出であった「成長可能性に関する説明資料」と比較して、より蓋然性が求められるのと、毎年更新が必要となっているのです。

▲過去5年の月別上場企業数

過去5年の月別上場数で見ると、2021年を除けば、例年と同じ水準の上場企業数となっています。

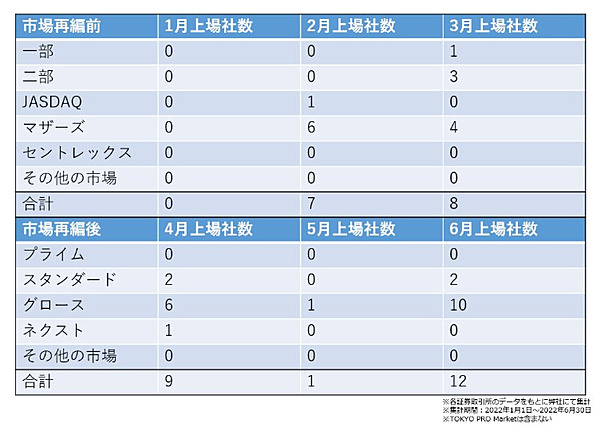

▲市場再編前後の上場企業数

上記は各月ごとの上場企業数と、上場した市場についての表です。市場再編前ではマザーズ市場への上場企業数が最も多く、市場再編後ではグロース市場の上場企業数が最も多くなっています。

市場再編後、上場企業は全て新区分における上場市場を選択しました。東証1部の上場企業2185社のうち、1841社は「プライム市場」を選択し、残りの344社は「スタンダード市場」を選択しました。

また、東証2部に上場している474社は、すべて「スタンダード」市場を選択しました。ジャスダックでは上場企業694社のうち、「スタンダード市場」を選択した企業は658社で、残りの36社は「グロース市場」を選択しました。

そして、マザーズ上場企業424社は、1社が「スタンダード市場」を選択し、残りは「グロース市場」を選択しました。

2021年は、東証の市場再編前の駆け込みでの上場が増加したと見られ、上場企業数が増加していました。

2022年4月には東証だけではなく、名古屋証券取引所(以下、名証)も市場再編されました。

名証には市場第一部、市場第二部、セントレックスの3つの市場区分がありましたが、2022年4月4日から新たにプレミア市場、メイン市場、ネクスト市場に再編されました。

東証の新市場での上場のハードルが実質的に高くなったため、今後、名証の新規上場企業数が増加することも考えられます。

2022年上半期IPO総括②〜11社がTOKYO PRO Marketに上場~

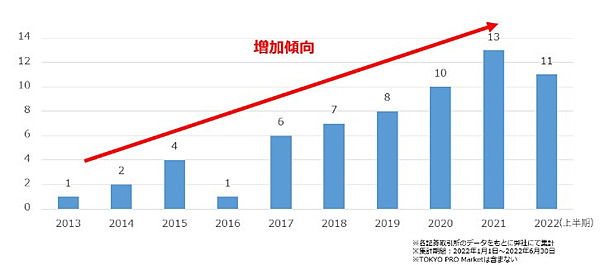

▲TOKYO PRO Market上場企業数推移

上場に関して、東証を中心とした市場の再編に加えて、注目すべきはTOKYO PRO Market (TPM)です。

2022年上半期は11社が上場し、上半期の時点で2021年の上場企業数である13社を上回る勢いとなっています。

2021年に続きTPMの上場企業数が増加傾向にある理由として、下記2点が挙げられます。

1.東証の市場再編

2022年4月4日から実施された東証の市場再編によって、これまで旧JASDAQや旧マザーズへ上場を目指していた企業がTPMへ目標市場を変更した結果、TPMの上場企業数が増加したと考えられます。

例えば、先述の通りスタンダード市場へ上場するためには、流通株式比率25%以上、流通株式時価総額10億円以上となっておりますので、仮に流通株式比率25%の場合、

10億円÷25%=40億円以上の時価総額が求められることになります。

実際に、東証の市場再編が関係していると考えられる根拠を2つ示します。

①TPM上場企業の業績規模が向上

直近3カ年における新規上場企業の直前期の業績を比較してみると、売上高、経常、利益ともに平均値が拡大傾向にあることがわかります。

一般市場からTPMへ目標とする市場を変更したために、TPM上場企業の業績規模に変化があったと考えられます。

②東京都を本社所在地に置く企業数の割合の減少

2021年度までは、上場企業数のうち約7割が東京都以外に本社を置く企業でした。TPMは本社が東京にない会社がたくさん上場している市場です。

それが、2022年上半期にTPMへ上場した11社のうち、6社は東京都に本社を置く企業で、情報・通信業やサービス業などの企業も多く、いわばTPMによりもほかの市場に上場を目指しそうな会社のTPMへの上場が目立ちました。

通常ならば一般市場に上場しそうな業種・業態が一般市場からTPMへ目標市場を変更しているものと考えられます。

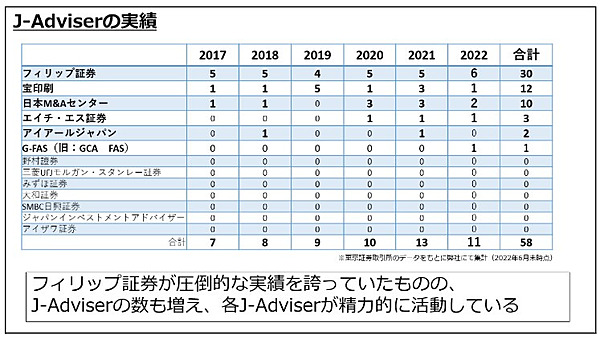

③J-Adviserの実績

TPMへ上場するためにはJ-Adviserとの契約が不可欠となっており、また各J-Adviserによる精力的な活動により、TPMへ注目が集まるという一面もあるかと思います。

2022年6月末では、13社のJ-Adviserが東証より上場審査業務等の委託を受けており、J-Adviserの会社数も年々増加しています。

会社数だけではなく、各J-Adviserの実績数も増加しており、2019年は2社、2020年は4社、2021年には5社が担当J-Adviserとして実績を残しています。

このように、各プレイヤーが全国各地でTPMを周知させていることもTPM上場企業数の増加の要因だと考えられます。

TPMでも上場廃止、上場延期もある

TPMへの上場についてお伝えしてきましたが、実はTPMでの上場を廃止する、上場を見送る企業もあります。事例を紹介します。

・株式会社ジェイベース

注文住宅業を営む株式会社ジェイベースは、2022年4月に上場廃止となりました。同社は2021年2月にTPMへ上場したばかりでしたので、1年足らずでの上場廃止になります。同社のIRで、上場廃止の理由として以下のように公表されています。

「ウッドショック」は、木材の既存のサプライチェーンを突き崩し、価格が2~3倍に上昇いたしました。更に昨年夏以降、半導体や鉄鋼など多品目において値上げの影響を受けております。(中略)当社といたしましては、強い収益力の改善が何よりも急務であり、非上場化したうえで経費費用の削減を以て迅速な業績回復と経営体制の再編を優先することが望ましいと考えました」(原文ママ)

上場を予定していたのが延期するケースもあります。

・A社

関西地方に本社を置くA社は、10年程前に一般市場への上場を志していましたが、数年前からTPMへ目標市場を切り替えて上場準備を進めていました。

しかしながら、TPMへの申請期になって、担当J-Adviserから下記指摘事項を受けたそうです。

-事後的な稟議申請の修正

新規出店に伴う稟議における金額が事後的に超過してしまい、結果として事後的に稟議の金額を変更する事案が発生

・予実管理

業界特有の外部要因などから原価の見積りが難しい状況であるため、上記のように、予実が大きくぶれていた 上記に加えて申請期(上場予定の期)が赤字になる見込みとなりました。このような理由から、A社は担当J-Adviserより申請を1期遅らせるようアドバイスされたそうです。

形式基準がないために、「ほかの市場に比べると上場が容易」といわれているTPMではありますが、J-Adviserの審査次第で、上場時期を延期することもあります。

TPMでも上場であり、当たり前ですが上場までも、上場後も一定のレベルは満たす必要がありますから、数は増えていますが上場のための努力は必要と言えます。

ベンチャーキャピタルや投資ファンドも多い TPM上場企業の株主

TPMの特徴として、株式の売買がプロ投資家に限定されているため、多くの株主の意向に振り回されず、社長のオーナーシップを保持しながら上場を実現できることが挙げられます。

だからこそ、事業承継をする上でもTPM上場が有効だといわれており、実際にほとんどの企業が、オーナー社長が筆頭株主となった状態でTPMへ上場しています。

一方で、TPMは株式の流動性が低く上場時の資金調達を期待できないことから、IPOすることの一番の大義名分かつ醍醐味である「株式市場からの資金調達」という命題を達成できないために、一般市場と比較した際にTPMが敬遠されているという側面もあります。

このような側面はありますが、さまざまなメリット、デメリットを考えたうえでTPMを上場する先として選ぶ企業も増えており、TPMはやはり注目が集まっていることが窺えますので、実際にTPMに上場した企業の事例をご紹介します。

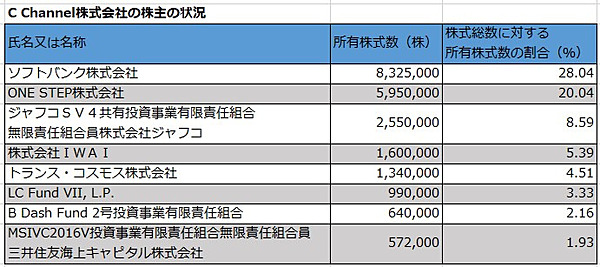

C Channel株式会社

LINEの立ち上げにも関与した森川亮氏によって設立された同社は、2020年5月にTPMへ上場しています。

同社はベンチャーキャピタル(以下、VC)や投資ファンドから出資を受けております。TPMが企業の成長戦略として注目されているからこそ、VCや投資ファンドから出資を受けている企業もTPMへ上場している、と考えることもできます。

C Channel株式会社 発行者情報より社長online編集部が作成

オージックグループ株式会社

各種精密ギア等の一般産業機械部品の製造、加工、販売を営む同社は、2021年6月にTPMへ上場していて、同様にファンドより出資を受けています。

株主である大阪中小企業投資育成からは1981年に出資を受けたそうで、TPM上場後、同社は大阪中小企業投資育成から自己株式として株式を買い取っています。

同社の他にも、上場申請を取り下げたものの、株式会社コトラも東京中小企業投資育成が株主となっています。

オージックグループ株式会社発行者情報より社長online編集部が作成

ブリッジコンサルティンググループ株式会社

公認会計士のフリーランスによるプロシェアリング事業を展開している同社は、2022年5月にTPMへ上場しています。

投資ファンドや事業会社などが株主にいますが、注目していただきたいのは、同社の担当J-Adviserである日本M&Aセンターからも出資を受けていることです。

上場までの期間とJ-Adviser

図式で示す通り、一般的にはTPM上場にあたっては上場の直前々期(N-2期)の期末近くから直前期(N-1期)の第1四半期あたりにJ-Adviser契約を締結します。直前期(N-1期)の監査を経て、申請期にJ-Adviserによる審査を経てTPM上場を迎えます。

しかしながら、上記のスケジュールとは異なり、例外的なスケジュールでTPMへ上場している事例もあります。

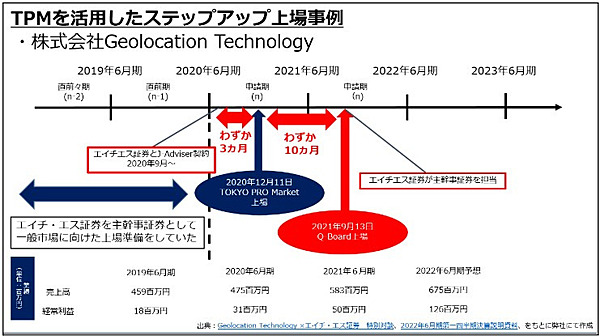

株式会社Geolocation Technology

2020年9月に担当J-Adviserであるエイチ・エス証券株式会社とJ-Adviser契約締結後、2020年12月にTPMに上場しています。 その後、2021年9月に福岡証券取引所Q-Boardに上場。

エヴィクサー株式会社

2021年7月に担当J-Adviserであるアイ・アールジャパン株式会社とJ-Adviser契約締結後、2021年12月にTPMに上場しています。

株式会社アイガー

2021年12月に担当J-Adviserであるフィリップ証券とJ-Adviser契約締結後、2022年6月にTPMへ上場を予定しています。 なぜこのような例外的なスケジュールでTPM上場を実現できたのかを、『Geolocation Technology ×エイチ・エス証券 特別対談』を参照して、株式会社Geolocation Technologyの事例で分析してみましょう。

上記リンクの図式の通り、同社はTPMへ上場する数年前から一般市場に向けての上場準備をしていましたが、2020年9月にJ-Adviser契約を締結してから3カ月後にTPM上場を実現しています。

短期間でのTPM上場を実現できた要因としては、TPM上場準備を始める前から、主幹事証券と一般市場上場に向けて社内管理体制の整備などの上場準備をしていたからだと考えられます。

開示資料をもとに、船井総研にて作成

TPMに関連したIPO業界のトピック

TPMに関連するIPO業界内のニュースを2つご紹介します。

日本M&Aセンターと宝印刷との資本業務提携

ブリッジコンサルティンググループ株式会社と株式会社プロネクサスとの資本業務提携

J-Adviser、ディスクロージャー会社、TPM上場企業などが連携していることからも、今後より一層TPMが注目されていくことが期待できるでしょう。

2022年上半期時点でのIPO企業の特徴

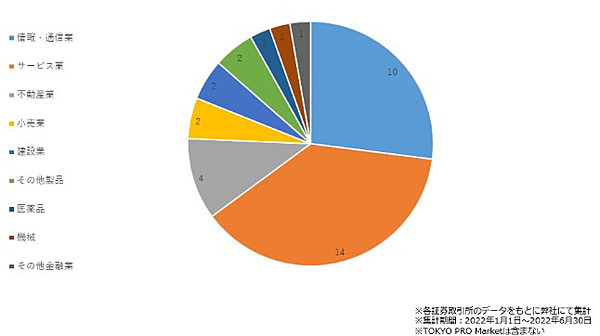

下記は2022年上半期時点の新規上場企業の業種別分類です(TPMを除く)。

2022年上半期時点での新規上場企業の業種別分類

情報・通信業とサービス業で全体の約65%です。他の業種では、不動産業、建設業、小売業、その他製品、医薬品、機械、その他金融業が上場しており、ECなどIT系サービス業以外の上場も見られます。

2022年上半期新規上場企業の本社所在地

新規上場した企業の本社所在地は、東京都の25社が最多となっています。地域別では大阪府、愛知県以外はそれぞれ1社で、北海道や東北地方における企業からの上場はありませんでした。

過去4年の新規上場企業の監査法人推移

大手監査法人の割合が減少し、準大手の割合が増加しています。大手・準大手の割合は、前年の92.0%と比較して8.3%減少しています。近年問題となっている監査難民という課題は、2022年も依然として続いている傾向にあります。

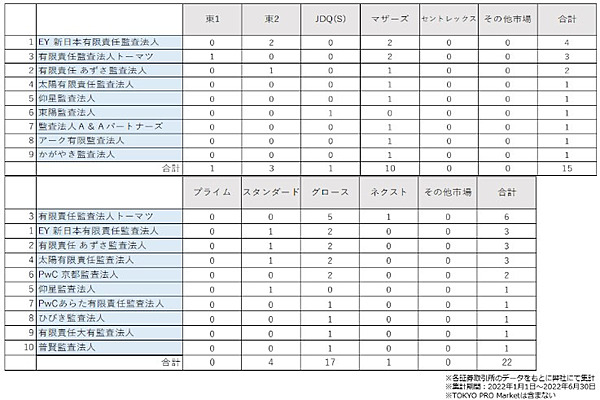

2022年上半期の監査法人の状況

市場再編前では、EY新日本有限責任監査法人が最多の4社、市場再編後では有限責任監査法人トーマツが最多の6社となっています。

2022年上半期の主幹事証券

SMBC日興証券とみずほ証券が8社と最も多く、続いて野村證券、大和証券、SBI証券が5社、東海東京証券といちよし証券が2社、岡三証券とエイチ・エス証券がそれぞれ1社となっています。

2022年上半期時点で、いちよし証券は2社の実績を上げていますが、同社は2022年12月末をもってIPOの主幹事業務から撤退することを発表しています。

主幹事業務を担う証券会社の数が減ってしまうことや、一部の証券会社では「上場時に時価総額〇億円以上になることが見込める企業しか主幹事証券として契約しない」という方針にあるという話もあることから、上場準備にあたっては監査法人への対応だけでなく、主幹事証券への対応も課題になってくる可能性があります。

2022年上半期の主幹事証券の状況

市場再編前では、みずほ証券株式会社が最多の5社、市場再編後ではSMBC日興証券株式会社が最多の6社となっています。

まとめ

2022年上半期は東証及び名証の市場再編、ウクライナ危機による原油価格の高騰やサプライチェーンの混乱、米国の金融引き締めや、中国のロックダウンによる景気減速への懸念によって、上場を目指す企業にとって厳しい情勢が続いています。

一方で、2022年下半期において企業を取り巻く外部環境が改善されれば、IPO件数の増加も見込まれます。

船井総研では貴社における新規上場(IPO)までのロードマップの作成サポートや、IPOのスケジュールから逆算し、必要な書類作成や社内管理体制の整備(組織体制、規程整備、予算管理)をサポートいたします。

IPOに関する船井総研公式サイトはこちら

IPOに関する無料経営相談はこちら

TOKYO PRO Marketに関するご相談はこちら

(他の記事も見たい方は無料お試しで全て見れます!社長onilineにて公開中)